Algumas reflexões sobre Inflação

Entramos no terceiro mês do ano com mais preocupações, uma guerra em andamento e ainda que o Brasil não esteja diretamente na linha de frente do conflito, fatalmente seremos impactados novamente com um velho sintoma indigesto, a INFLAÇÃO.

E acredito que você que esteja lendo esse artigo não tenha sido um dos ganhadores Megasena, então é necessário planejar bem a rota para não entrar no vermelho.

O foco nesse artigo é falar sobre um tema que mexe muito com nosso bolso, e também que está sempre circulando nas manchetes dos noticiários.

A Inflação é um fenômeno que mexe com os preços dos produtos, mas quero aqui passar uma reflexão necessária para seu planejamento financeiro.

Você sabia que a Inflação mencionada nos noticiários não tem absolutamente nada a ver com o seu orçamento familiar?

Calma, que vou explicar isso, e vamos até trabalhar com alguns pequenos exemplos ok? então separei 3 tópicos para falarmos do assunto: como é calculado a inflação, qual o impacto no meu planejamento financeiro, o que devo fazer para enfrentar a inflação.

1 – COMO É CALCULADO A INFLAÇÃO?

A Inflação pode ser medida de várias formas, por isso existem mais de um formato/índice, porém sempre com o mesmo propósito, identificar as variações de preço ao longo do tempo.

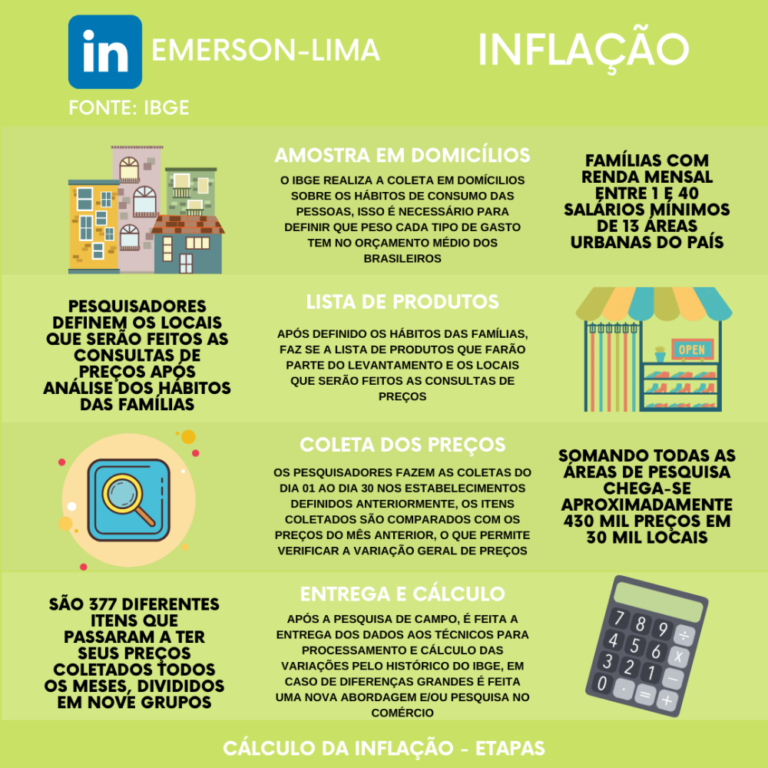

Vamos tratar aqui, como exemplo, do índice IPCA (Índice de Preço ao Consumidor Amplo), ele é produzido pelo IBGE (Instituto Brasileiro de Geografia e Estatística), aqui é importante frisar que antes do levantamento dos preços em si, o IBGE primeiro realiza outras duas amostras que impactam diretamente no cálculo que veremos na ilustração abaixo:

O IBGE faz o levantamento junto às famílias para então definir os locais/estabelecimentos que serão medidos os preços dos produtos, e cada produto levantado na amostra dos domicílios vai levar um peso no calculo final do índice, veja no quadro abaixo como estão distribuídos os produtos e serviços no cálculo do índice no mês de janeiro de 2022 e também do ano de 2021.

Assim que definido a “cesta de produtos e serviços” e o peso que cada um deles tem na casa e no orçamento das famílias consultadas, o IBGE poderá verificar as informações relativas aos preços dos itens. Lembrando que o IPCA considera famílias com rendimentos de 1 a 40 salários mínimos, portanto o IBGE se preocupa em entender os hábitos desse grupo de família e o que estão consumindo, para então ir até os estabelecimentos ao longo no dia 01 ao dia 30 do mês corrente para obter os preços de venda destes produtos, que estão em diversas naturezas.

De acordo com o POF (Pesquisa de Orçamentos Familiares), atualizado em 2020, fazem parte da cesta de produtos aproximadamente 377 itens em 9 grupos diferentes.

Esses itens vão se atualizando ao longo do tempo, vão surgindo novos itens de compra enquanto outros vão saindo ou perdendo relevância na casa dos brasileiros, junto com o peso dos rendimentos por região, a cidade de São Paulo, por exemplo, tem um peso de mais de 30% da estrutura regional, devido grande volume financeiro exercido na maior metrópole da América Latina.

2 – COMO ISSO IMPACTA NO MEU PLANEJAMENTO FINANCEIRO?

A educação financeira tem impacto direto nos planos de uma pessoa na realização dos sonhos, na conquista da liberdade financeira através da aposentadoria, e também de um controle de custos, despesas e receitas com orçamento financeiro pessoal.

Um dos obstáculos que qualquer pessoa enfrenta para manter um controle financeiro ativo é conseguir mensurar e se preparar para o estrago da Inflação nos seus gastos, e aí que gera a confusão.

O primeiro ponto a se destacar aqui é que cada pessoa tem sua própria Inflação, isso significa dizer que a variação oficial do IPCA não tem muito efeito em um orçamento pessoal, isso ocorre porque a estrutura de despesas e custos de uma família especifica ou pessoa tem sua própria estrutura de itens utilizados, por exemplo, o item de transportes representa mais de 20% da composição do IPCA, porém se essa família não possui veículo, nem custos relevantes com transporte público, esse grupo vai impactar muito pouco do orçamento desta família. Outro exemplo é uma família sem filhos, o orçamento muda completamente.

Portanto, é necessário entender quais grupos de itens tem maior impacto em seu orçamento pessoal e assim descobrir seu próprio índice de inflação, que pode ser chamado de inflação doméstica, por isso, é muito importante realizar um controle de gastos ou separar esses grupos de contas, para que você consiga comparar eventuais correções de rendas com as atualizações de gastos do seu dia-a-dia.

3 – COMO ENFRENTO A INFLAÇÃO?

Saber que o IPCA é um índice apenas referencial, ou seja, que não influencia de fato na sua inflação doméstica da mesma forma que o índice oficial é uma oportunidade de atrelar isso no seu controle de gastos e avançar a longo passos para um controle financeiro consciente, mas não suficiente para combater e se proteger desse movimento que atinge todos os agentes da economia.

Entenda que o maior impacto da inflação em nossas vidas é diminuir nosso poder de compra, ou seja, o dinheiro por ser um mecanismo de troca entre agentes, pessoas e empresas, empresas e funcionários, e entre países e outras entidades, com isso, a inflação faz com que os agentes tenham que utilizar mais dinheiro para comprar as mesmas coisas, e isso é ruim para economia, produtividade, emprego e desenvolvimento.

Por isso, manter seu poder de compra requer inteligência financeira seja no ajuste de seu orçamento financeiro, e aí você precisa estar em constante alinhamento com a família, já que isso afeta o comportamento e hábito de todos.

Outra forma de manter o poder de compra com a manutenção de orçamento requer aumentar a renda familiar, e isso pode fazer parte de um planejamento financeiro com aprimoramento profissional, promoção ou mudança de emprego, e aí se dedicar tecnicamente será um grande aliado para manter seu poder de compra elevado.

E por último, mas não menos importante, você pode ajustar alguns itens, de forma a procurar marcas de nível inferior, reduzir composição de gastos não essenciais.

A dica extra aqui é para aqueles que já conseguiram montar seu orçamento financeiro e consegue destinar uma parte dos recursos para investimento de curto, médio e longo prazo. Quando você se torna investidor, você consegue usar a inflação a seu favor, pois existem produtos de corretoras e também no Tesouro Direto atrelados a Inflação e ainda pagando um percentual adicional, por exemplo, o Tesouro IPCA+ (onde o investidor que mantem o valor aplicado até o final do título, recebe a correção da Inflação, somado a um prêmio). Eu conto com mais detalhes sobre essa estratégia no artigo escrito neste link.

E aí, você sabia como era calculado a inflação e como é importante entender o impacto disso na sua vida financeira? Marque alguém nos comentários que gostaria de entender sobre esse assunto.

Se quiser deixar seu feedback sobre esse e outros assuntos de educação financeira, economia e negócios, terei o prazer em ler e dialogar, uma grande semana!

REFERÊNCIAS BIBLIOGRÁFICAS

Nota: esse conteúdo foi originalmente publicado no Linkedin.

Aqui você assina minha Newsletter

Receba em primeira mão meus textos, artigos, eventos e insights de carreira e inteligência financeira, e sem bla bla bla de ofertas milagrosas.