O Tesouro Direto é um programa criado em parceria entre o Tesouro Nacional e a B3 (Brasil, Bolsa, Balcão) que já nasceu de forma revolucionária.

A Secretaria do Tesouro Nacional foi criada em 1986, pelo Decreto nº 92.452, seu foco era centralizar e reorganizar as milhares de contas da União, de forma a trazer maior transparência e organização orçamentária das contas públicas.

A partir de 2002, com a criação do Tesouro Direto, pessoas físicas passaram a ter uma aplicação disponível de forma 100% online, acessível e com valores de entrada muito atrativos (que ocorre até os dias atuais), o que permite qualquer pessoa com CPF iniciar seus investimentos de forma rápida e segura.

NÚMEROS DO TESOURO DIRETO E VALORES

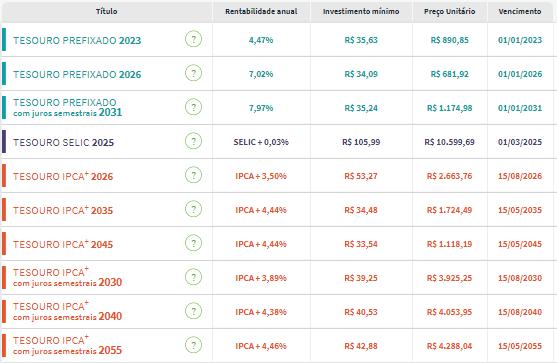

Atualmente existem 10 opções de aplicação do Tesouro Direto separados em 3 tipos, são eles: SELIC, PREFIXADO e IPCA. Essas são as definições encontradas no site do Tesouro Direto:

Os títulos Tesouro Selic são títulos pós-fixados que possuem rentabilidade atrelada à Taxa Selic. A fração mínima que você pode comprar nesse tipo de investimento é de aproximadamente R$ 106,00.

Os títulos prefixados são aqueles que têm taxa de juros fixa, ou seja, você já conhece no momento do investimento. A fração mínima que você pode comprar nesse tipo de investimento é de aproximadamente R$ 35,00.

E tem também os títulos atrelados ao IPCA, ou seja, a rentabilidade desse título está atrelada à inflação, medida pelo variação do Índice Nacional de Preços ao Consumidor Amplo. A fração mínima que você pode comprar nesse tipo de investimento é de aproximadamente R$ 34,00.

Pesquisando os últimos números publicados pelo Tesouro Nacional (março/2020), existem 1,2 milhão de investidores ativos no Tesouro Direto, sendo 68% homens e 32% mulheres, que movimentaram aproximadamente 3 bilhões de reais em compras, apenas como comparação, na modalidade poupança são aproximadamente 850 bilhões de reais acumulados em março.

O Tesouro Direto foi minha porta de entrada ao mundo dos investimentos e com sua facilidade de acesso e valores praticados, é possível iniciar seus estudos e estratégias de forma muito satisfatória no Tesouro, e aos poucos, ir conhecendo outras modalidades e opções, o mais legal é que cada opção do Tesouro, é uma forma de trabalhar e pensar em um objetivo que pode ser definido, vou passar alguns exemplos aqui que você pode aplicar pra você, respeitando sempre seu perfil de investidor.

TESOURO SELIC COMO LOCAL DE EMERGÊNCIA

Nesta opção oferecida pelo Tesouro, o foco é proteção, segurança e liquidez. Aqui seria o local em que seu objetivo pode ser o dinheiro para emergência, pois vai te proteger da inflação (nesta data a SELIC ainda te oferece rendimento real), e você pode colocar o dinheiro que você pode precisar para algo urgente (demissão, medicação, uma manutenção inesperada no carro ou imóvel, etc), então você pode definir um valor para ser alocado aqui.

TESOURO PREFIXADO PARA ALOCAÇÃO DE OBJETIVOS COM PREÇOS DEFINITIVOS

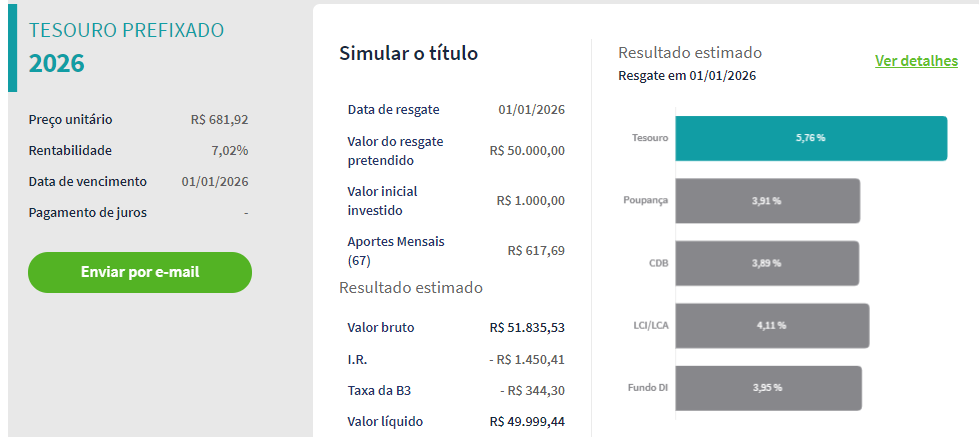

Nesta modalidade, você pode definir um objetivo já precificado, por exemplo, um casamento, uma viagem para o exterior, a compra de um carro, um imóvel, uma pós-graduação. Neste caso, você define o objetivo e o valor que precisa, sem arriscar a volatilidade que o mercado oferece, você já consegue saber quanto terá no final da aplicação em rendimento, vamos ver isso na prática.

Digamos que você planeja um casamento para 2026, e já sabe que necessita um capital de 50 mil reais para fazer a festa dos sonhos, mas você não tem aversão a risco e não quer ter que se preocupar com oscilações de SELIC, nem menos do IPCA, você quer algo já definitivo para realizar a sua festa, no Tesouro Prefixado, você consegue saber exatamente o valor que terá em mãos no vencimento do título, na imagem abaixo, fiz os parâmetros para alcançar o valor de 50 mil no PREFIXADO 2026, começando com o primeiro aporte de mil reais.

Percebeu que no simulador ele calculou que você deverá aplicar mensalmente o valor de R$ 617,69 para chegar no valor bruto ao final do título (01/01/2026) de R$ 51.835,53. Viu como é possível simular diversos planos, sendo que, o valor quem define é você, se em determinado mês, você não puder colocar, não tem problema, no mês seguinte você pode compensar, ou vice versa, você pode aproveitar um mês e colocar um valor maior para antecipar o objetivo. Eu coloquei o exemplo do casamento, mas serve para qualquer outro objetivo com o preço já definido.

TESOURO IPCA E PLANEJANDO A APOSENTADORIA

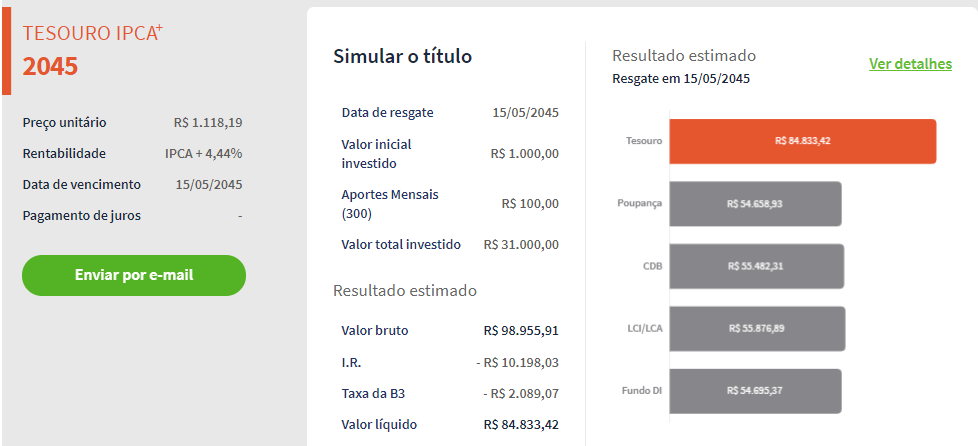

Essa opção do Tesouro possui modalidades mais longas, começando com um título para o ano de 2030, e tem um título com vencimento em 2055.

Portanto, você pode escolher um título IPCA+, que vai te pagar a variação da Inflação, mais um percentual fixo predeterminado, ou seja, você além de se proteger da Inflação, consegue ainda receber um prêmio por isso, e dentre os objetivos que você pode trabalhar nessa modalidade é sua APOSENTADORIA, isso mesmo, aqui você pode destinar um valor para ser desfrutado para seus dias de descanso, eu costumo afirmar que aqui, se você não estiver um valor significativo para investir, você pode, por exemplo, todo mês aplicar o valor mínimo, a ideia é que você aplicar um valor que fará diferença pra você lá na frente, porém em um momento apertado, você pode aplicar o mínimo (R$ 35,00), garanto que você vai se arrepender de não ter começado antes. Abaixo fiz uma simulação com um aporte inicial de mil reais, e aplicação de cem reais por mês. Aqui eu escolhi o IPCA+ 2045.

TESOURO COM JUROS SEMESTRAIS E RENDA RECORRENTE

Tanto na opção PREFIXADO, quanto no IPCA, existem algumas opções com juros semestrais, o que seria isso, é uma forma de garantir um rendimento recorrente na sua conta a cada semestre, tudo o que render na sua aplicação será depositado em sua conta, a vantagem é saber que você terá um recurso extra a cada 6 meses, porém, você não vai usufruir de rendimentos acumulados, pois sempre sua aplicação vai retornar ao valor de aporte, neste caso, você perde o poder dos juros compostos no tempo, limitando seus ganhos.

Bom, se você já utilizava essa estratégia, muito bom saber que existam muitas pessoas nesse caminho, você já está na frente da maioria dos brasileiros e vai desfrutar de muitos benefícios dessa escolha. Se você utiliza outra estratégia no Tesouro Direto, compartilha com a gente nos comentários, com certeza, poderá agregar para mim e para muitas pessoas.

Lembrando que as simulações realizadas foram considerando os preços dos títulos na data de 10/05/2020 e só se concretizarão os valores, se mantidos até o final do vencimento do título, e no caso dos títulos IPCA, deve se levar em conta a variação oficial do IPCA no período do título.

Compartilha ou marque um amigo que ainda não conhece o universo de investimento, você pode ajuda-lo. Até a próxima! BONS INVESTIMENTOS.

REFERÊNCIAS BIBLIOGRÁFICAS

Nota: esse conteúdo foi originalmente publicado no Linkedin.

Nota2: as imagens refletem as informações obtidas em maio/2020.