Planejamento Financeiro precisa de Planilha?

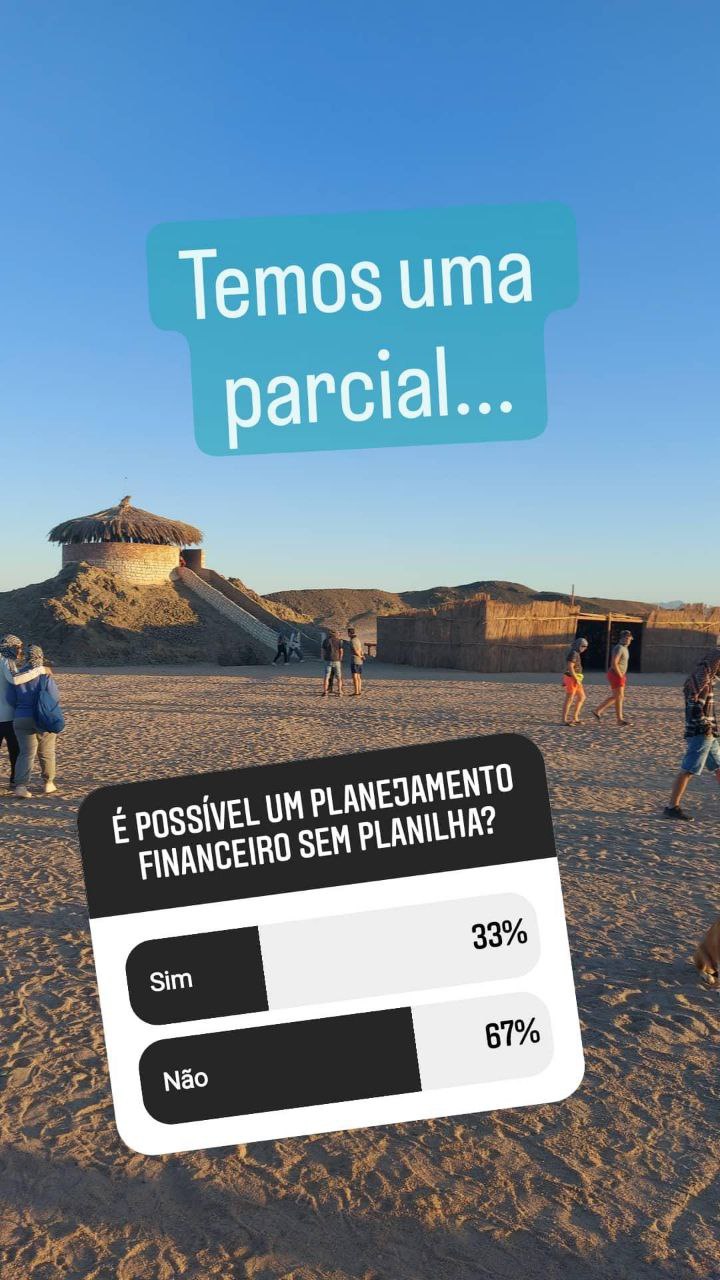

Eu fiz uma enquete sobre o tema do artigo no meu perfil do instagram, e me surpreendi com as respostas, o que me fez sentar e refletir um pouco mais sobre o assunto. Segue abaixo a pergunta e resultado:

O resultado final da enquete não alterou o bastante para mudar os percentuais, mas será que um planejamento financeiro sem planilha é possível? Vou te dar um spoiler

É viável sim realizar um planejamento financeiro sem planilha, o autoconhecimento é fundamental nesse processo

Bom, olhando por esse ponto de partida, eu separei alguns conceitos relacionados a “Planejamento Financeiro” e também relacionado a palavra “Planilha”.

Eu gosto muito de uma definição de Planejamento Financeiro do Comitê de Padrões de Planejamento Financeiro (FPSB), que conceitua o termo como um “processo de desenvolvimento de estratégias para ajudar as pessoas a administrar seus assuntos financeiros para atingir os objetivos de sua vida”.

Antes de aprofundarmos no conceito definido sobre Planejamento Financeiro, eu procurei no dicionário o conceito de “Planilha” e cheguei no seguinte resultado, planilha é uma “tabela composta por linhas e colunas e tem por objetivo organizar dados e realizar cálculos através de fórmulas”.

Vou trazer para nossa reflexão o Jonny, uma pessoa que sonha em realizar um intercâmbio, ele ganha um salário bruto de 3 mil reais e ele não tem ideia do que precisa para realizar esse projeto.

ADMINISTRANDO SEUS ASSUNTOS FINANCEIROS

Usando o exemplo de Jonny, sabemos que ele tem uma entrada de recurso financeiro menor que 3 mil reais, pois certamente haverão descontos de impostos e benefícios comuns em folha, esse é o ponto de partida para o Jonny.

Refletindo sobre o trecho do conceito que trata de “administrar os assuntos financeiros”, e considerando uma pessoa que tem aversão a planilhas, ou seja, que quer tornar possível o planejamento financeiro sem a utilização de planilhas, a pessoa precisa se certificar de que a estrutura bancária seja a mais simples possível.

Um check list é o ponto de partida para testar a simplicidade de uma estrutura bancária de uma pessoa, isso pode ser feito com três perguntas simples:

-

Você têm menos de 2 cartões de crédito? (S/N)

-

Você fechou o mês com o saldo azul? (S/N)

-

Você está mais próximo da sua meta do que estava no começo do mês? (S/N)

Caso suas respostas seja “SIM” para as três perguntas, e você não tenha dificuldade em responde-las, é um indicativo de uma vida financeira “tranquila”, e que não haja dificuldades em avançar para o próximo nível, ainda que a planilha não seja utilizada.

Note que usei a palavra “indicativo”, existem mais fatores para se levar em conta, porém para um breve teste, esse check list pode ser útil para sua reflexão.

O Jonny possui apenas um cartão de crédito que ele utiliza apenas para emergências, esse mês ele fechou no azul, mas não é uma constante, e ele ainda não sabe se está mais próxima da meta/sonho dele, pois não levantou as informações de quanto precisa para o intercâmbio.

DESENVOLVIMENTO DE ESTRATÉGIAS PARA ATINGIR OBJETIVOS DE VIDA

A gente já sabe o sonho do Jonny, e isso é muito importante no processo de planejamento financeiro, falar sobre sonhos e projetos, também envolve falar sobre dinheiro.

O processo de desenvolvimento do planejamento financeiro passa por transformar o sonho em um algo atingível, e aqui vou trazer um método que auxilia nessa construção e está conectado com a estratégia que o Jonny poderá seguir.

A imagem acima é uma foto que o Jonny gosta muito de visualizar de Toronto, a cidade em que ele sonha viajar no seu intercâmbio.

Antes de de trabalhar no método para criar uma meta, é preciso frisar que ao estabelecer um objetivo, é possível direcionar as estratégias que visam o alcance desse objetivo, o direcionamento pode ser muito benéfico na construção inicial do planejamento.

Esse método se chama SMART, e cada letra leva um significado, ele é um guia que vai te ajudar a tornar os sonhos em metas claras e realistas. Vou deixar um link do site Rock Content, que detalha cada uma das letras da sigla.

Utilizando da meta SMART, foi feito um check list que Jonny poderá avaliar o sonho do intercâmbio:

- S — Specific, ou específica: sabe-se que se trata de um intercâmbio, porém Jonny precisa escolher um país, o período que ele pretende ficar, qual o foco do intercâmbio, e porque ele está fazendo isso.

- M — Measurable, ou mensurável: em quanto tempo Jonny quer realizar esse projeto, e como saber que ele atingiu o objetivo. O ponto aqui é garantir que Jonny consegue medir o quão próximo ele está do resultado.

- A — Attainable ou atingível: considerando o salário de Jonny, os valores e tempo necessário para alcance de seu sonho, será que é viável do Jonny realizar esse intercâmbio?

- R — Relevant, ou relevante: caso o Jonny tenha feito uma análise coerente nos itens anteriores, ele saberá o impacto que esse sonho terá em sua vida e aqui a análise é entender o que será de Jonny após esse projeto ser alcançado.

- T — Time based, ou temporal: aqui é refletir sobre o tempo necessário para Jonny conseguir o objetivo, como esse sonho envolve etapas diferentes (tirar passaporte, compra de passagem, fechar tudo com agência ou procurar o local por conta), é possível estabelecer um tempo para cada fase do plano.

Depois de passar por cada um dos itens acima, Jonny chegou na seguinte meta e plano:

-

Jonny fará o projeto de intercâmbio em Toronto, no Canadá;

-

O intercâmbio será de 30 dias para aprimorar o idioma inglês;

-

O prazo para realização desse projeto são 3 anos;

-

O Intercâmbio será de extrema relevância para a vida de Jonny;

-

Na conversa com Jonny, ficou estabelecido que o projeto será quebrado em 3 fases (uma fase por ano);

-

Na primeira fase ele vai tirar o passaporte e poupar 200 reais por mês;

-

No segundo ano ele vai comprar a passagem e poupar 300 reais por mês; e

-

No terceiro ano, ele vai poupar 400 reais por mês e vai definir o orçamento para a viagem.

Aqui, percebam que nos tópicos, todos os itens que englobam o método SMART para o caso de Jonny, ele tem uma rota que seguida a risca, vai aproximar Jonny do grande sonho de vida.

Dado a sua realidade financeira e o tempo em que pretende alcançar, agora ele tem autonomia tanto para construção do sonho, quanto para acelerar os aportes e as datas, se quiser.

E caso imprevistos ocorram, ele poderá realizar ajustes, se necessário. Agora vamos saber como isso funcionaria, caso Jonny queira utilizar a planilha, ou não queira utilizar.

JONNY PRECISA OU NÃO DA PLANILHA NESSAS ETAPAS?

Definitivamente seguir passo a passo o conceito do planejamento financeiro demonstra que não necessariamente a planilha é uma ferramenta essencial nesse processo.

Jonny tem uma rota para seguir, ele tem fases e para cada uma das fases, ele tem responsabilidades. Jonny é uma pessoa responsável e disciplinado, portanto, ele criou marcos mensais para esse projeto.

-

Todo dia de pagamento, ele envia o valor do projeto para o Tesouro Selic;

-

E ele vai usar o dinheiro do Décimo Terceiro para tirar o passaporte no primeiro ano, para comprar a passagem no segundo ano, e para comprar a hospedagem no terceiro;

Caso Jonny cumpra os critérios que estabeleceu, ele não vai precisar de uma planilha para mostrar o que fazer, ele já criou as regras e ele tem AUTOCONHECIMENTO o suficiente para garantir que vai cumprir com suas obrigações.

Jonny gostou de aplicar o método SMART, e ele também realizou uma consultoria financeira, e assim, Jonny percebeu olhando com clareza seus números e orçamento, como ele pode acelerar esse projeto.

Esse cenário novo só foi possível porque Jonny percebeu que ainda tinha uma folga para uma análise apurada da vida financeira, e a planilha contribui nesse aspecto mais detalhado e analítico.

Portanto, uma das conclusões que Jonny teve dessa consultoria é de que é possível criar um planejamento financeiro que funcione sem planilha, porém, a planilha pode ser uma ferramenta útil para acelerar projetos, visualizar cenários e facilitar ajustes e tomada de decisão.

Jonny agora tem autonomia para seguir com o plano, seja utilizando uma planilha para monitorar preços, valores, e ajustes, seja sem utilização de planilha e cumprindo com suas responsabilidades mês a mês.

PLANEJAMENTO FINANCEIRO NÃO PRECISA SER 8 OU 80

Seja um planejamento nos moldes mais simples, ou um planejamento mais estruturado nos mínimos detalhes, o que realmente importa no final do dia é não deixar de construir um plano, e que ele tenha elementos que favoreçam o seu jeito de ver o mundo, um plano que esteja alinhando com o que acredita.

É muito comum pessoas que não iniciam um planejamento, pois fica esperando conhecer todas as opções disponíveis, todos os aplicativos, esperam receber o dobro do salário para começar, ou que não acredita que isso serve para alguma coisa, e também não precisa ser um plano Transformer, com planilhas coloridas e que até fazem café, o equilíbrio aqui funciona muito bem e já dizia meu mentor, consultor e amigo, Eduardo Amuri:

Um plano nota 6 que funciona por décadas, é muito melhor que um plano nota 10 que funciona por alguns poucos meses.

Não espere sua vida ficar tranquila para começar um planejamento financeiro, comece um planejamento financeiro para ter uma vida mais tranquila.

A planilha não precisa ser um obstáculo para iniciar, ela é apenas uma ferramenta e não será essencial no começo, não tenha medo do desconhecido, passo a passo, no seu ritmo.

Aqui você assina minha Newsletter

Receba em primeira mão meus textos, artigos, eventos e insights de carreira e inteligência financeira, e sem bla bla bla de ofertas milagrosas.